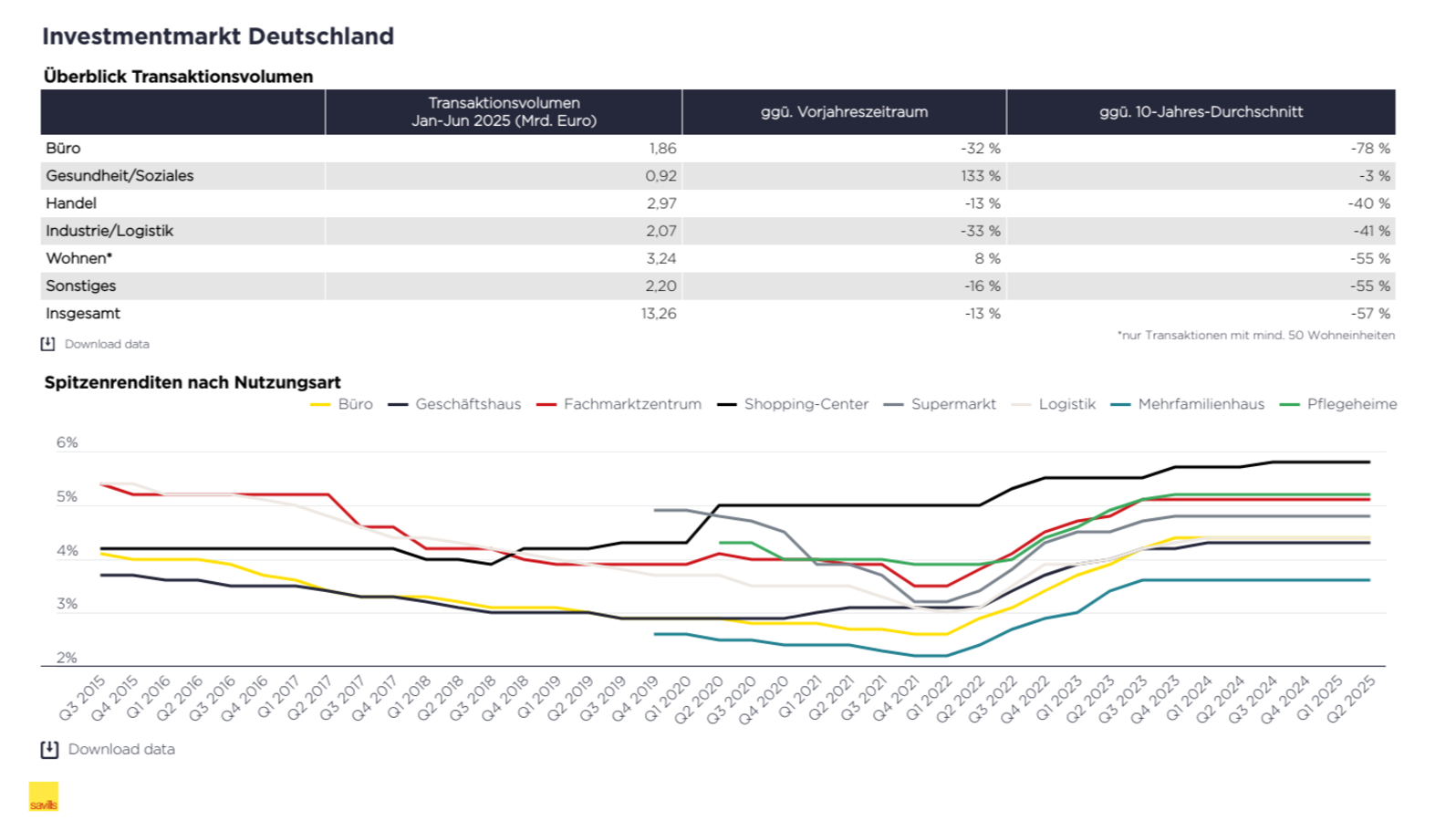

Im Vergleich zum 10-Jahresmittel fiel der Umsatz bei Industrie- und Logistikimmobilien sogar 41 % geringer aus. In den letzten zwölf Monaten hat Savills etwa 190 Transaktionen registriert, was gegenüber der Vorjahresperiode einem Rückgang von 11 % entspricht. Die Spitzenrendite für Industrie- und Logistikimmobilien lag Ende Juni bei 4,4 % und ist damit unverändert gegenüber dem Vorquartal und ebenfalls unverändert gegenüber dem Vorjahreswert.

Bertrand Ehm, Director Investment bei Savills, kommentiert das Marktgeschehen wie folgt: „Aktuell sind nur wenige Core-Transaktionen zu beobachten. Käufer stellen in Zeiten steigender Leerstände sowie einem Ende des Anstiegs der Spitzenmiete hohe Anforderungen an Industrie- und Logistikimmobilien, bei denen Preise zur Spitzenrendite aufgerufen werden. Der Markt erweist sich als sehr sensibel in Bezug auf Lage, Restlaufzeit und Faktoren. Hinzu kommt eine allgemeine Unsicherheit, u.a. infolge des Handelsstreits. Diese Kombination führt dazu, dass der Aufschwung des Investmentmarkts für Industrie- und Logistikimmobilien einen Dämpfer erlebt. Wir beobachten dennoch Mittelzuflüsse und erwarten, dass dieser Kapitaldruck perspektivisch wieder zu leicht sinkenden Renditen führen wird.“

Mit einem Transaktionsvolumen von 5,1 Mrd. Euro haben Logistikimmobilien in den letzten zwölf Monaten am meisten zum Investmentumsatz beigetragen, gefolgt von Industrieimmobilien (ca. 1,1 Mrd. Euro) und Gewerbeparks (ca. 426 Mio. Euro).